الاصول غير الملموسه

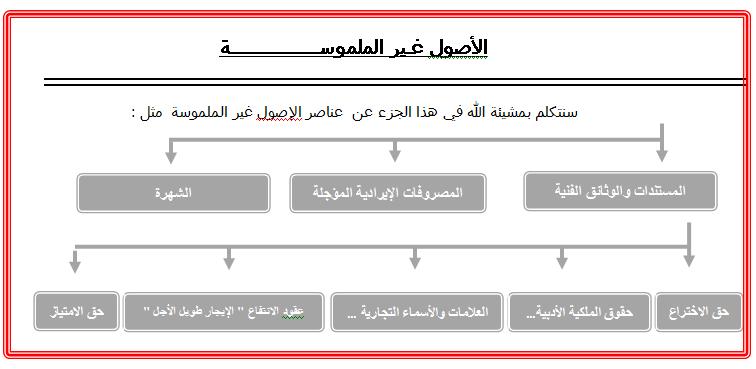

بقلم المدرس المساعد حيدر جاسم محمد الحسناوي <br />الاصول غير الملموسه <br />Intangible assets<br />يعرف المعيار 38 من مجلس المعايير المحاسبية الدولي (IAS 38<br /> ) الأصل غير الملموس على أنه أصل غير مالي يمكن تعريفه وليس له جوهر مادي ويأتي هذا التعريف كإضافة للتعريف القياسي للأصل والذي يتطلب حدثًا وقع في الماضي وأدى إلى ظهور مورد يتحكم فيه الكيان ويتوقع أن تتدفق منه الامتيازات الاقتصادية المستقبلية.<br /> حيث حظيت هذه الاصول باهتمام كبير منذ بدايه القرن العشرين كما ان البعض اعتبرها السلاح الذي يتوقف عليه نجاح المنشأت في تحقيق اهدافها في ظل بيئه الاعمال الحديثه والتنافس الاقتصادي الكبير والسعي الدائم نحو التحسين والتطوير حيث اصبح للاصول غير الملموسه دوراَ حيوياَ في خلق ميزه تنافسيه للمنشأه فضلاَ عن دورها في دعم هدف المنشأه الخاص بزياده قيمه الاسهم وذلك من خلال امداد المستثمرين الحاليين بمعلومات افضل . وكذلك اصبحت تمثل الاساس الذي يتم الارتكاز عليه لخلق قيمه مضافه وتحقيق ميزه تنافسيه للمنشأه ، <br />لذلك لابد من استيعابها في الخطه الاستراتيجيه لمنشأت الاعمال ،لذا تعد الاصول غير الملموسه مصدراَ ضخما للتنوع في القيمه التنظيميه لمنشأت الاعمال وذلك من خلال مساهمتها بصوره جوهريه في تحقيق عده اهداف على مستوى المنشأه منها الاستحواذ على الابتكارات قبل المنشأت الاخرى المنافسه ، وتعظيم المركز الاستراتيجي ، وزياده ولاء العملاء وتحسين الانتاجيه وزياده الارباح .<br />أضافه الى ذلك ارتفاع القيمه السوقيه لمنشأت الاعمال بصوره تفوق اضعاف قيمتها الدفتريه وخاصه في قطاعات كثيفه المعرفه و والتكنلوجيا مثل الاتصالات والادويه والبرامجيات ويرجع ذلك الى قصور النموذج المحاسبي الحالي في معالجته لها حيث لايتم الاعتراف بها الافي حاله شرائها.<br />من امثلتها<br />1- العلامه التجاريه <br />2- قوائم العملاء <br />3- اتفاقيات الترخيص <br />4- حقوق البث <br />5- حقوق الاستخدام <br />6- براءه اختراع التكنلوجيا <br />